Criterio di Kelly nelle Scommesse: Calcolo dello Stake Ottimale

Previsioni sportive

Caricamento...

Caricamento...

Il criterio di Kelly è la risposta matematica a una delle domande più importanti nelle scommesse: quanto puntare? Non si occupa di cosa puntare, che resta un problema di analisi sportiva, ma di come dimensionare lo stake una volta identificata una scommessa con valore positivo. Sviluppato nel 1956 da John L. Kelly Jr. presso i Bell Labs per ottimizzare la trasmissione dei segnali telefonici, il criterio ha trovato applicazione prima nella finanza e poi nelle scommesse, dove è diventato uno degli strumenti più studiati e discussi.

La premessa del Kelly è che esiste una dimensione ottimale della puntata che massimizza la crescita del bankroll nel lungo periodo. Puntare troppo poco è inefficiente: si lascia denaro sul tavolo. Puntare troppo è pericoloso: si rischia la rovina. Il criterio trova il punto esatto tra i due estremi, calcolando lo stake come funzione della probabilità reale dell’evento e della quota offerta.

Questa guida presenta la formula del Kelly, la applica con esempi concreti al calcio italiano, introduce la variante frazionale usata nella pratica e discute i limiti del criterio nel contesto reale delle scommesse sportive.

La Formula del Kelly: Semplice e Potente

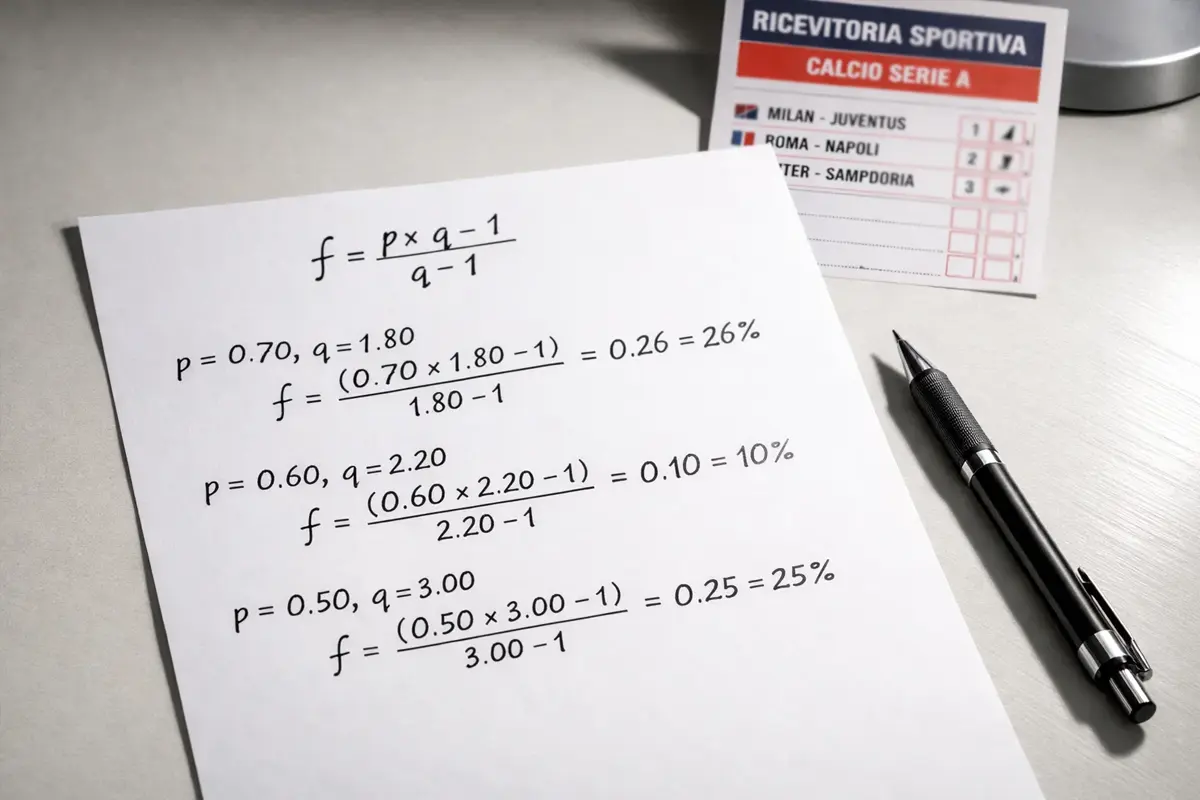

La formula originale del criterio di Kelly per le scommesse è: f = (p x q – 1) / (q – 1), dove f è la frazione del bankroll da puntare, p è la probabilità reale stimata dell’evento e q è la quota decimale offerta dal bookmaker.

Facciamo un esempio diretto. Una partita di Serie A: Napoli in casa contro il Monza, quota 1.80 per la vittoria del Napoli. La nostra stima della probabilità reale di vittoria del Napoli è del 62%. Applichiamo la formula: f = (0.62 x 1.80 – 1) / (1.80 – 1) = (1.116 – 1) / 0.80 = 0.116 / 0.80 = 0.145. Il criterio suggerisce di puntare il 14.5% del bankroll.

Un secondo esempio con quote più alte. Atalanta in trasferta a Lecce, quota 2.20, probabilità stimata 50%. Formula: f = (0.50 x 2.20 – 1) / (2.20 – 1) = (1.10 – 1) / 1.20 = 0.10 / 1.20 = 0.083. Stake consigliato: 8.3% del bankroll. La quota è più alta ma la probabilità è più bassa, e il Kelly bilancia i due fattori.

Un terzo esempio in cui la scommessa non ha valore. Roma in casa contro la Juventus, quota 2.50, probabilità stimata 35%. Formula: f = (0.35 x 2.50 – 1) / (2.50 – 1) = (0.875 – 1) / 1.50 = -0.125 / 1.50 = -0.083. Il risultato è negativo, e il Kelly dice di non scommettere. Quando il valore atteso è negativo, lo stake ottimale è zero. Il Kelly non solo indica quanto puntare ma anche quando non puntare, e questa seconda funzione è altrettanto preziosa.

Il Problema della Sovrastima e il Kelly Frazionale

Il Kelly originale produce stake aggressivi che nella pratica risultano troppo rischiosi per la maggior parte degli scommettitori. Il 14.5% del bankroll su una singola scommessa è una proporzione che pochi professionisti adotterebbero, perché una serie di tre o quattro perdite consecutive ridurrebbe il bankroll del 40-50%.

Il problema principale non è la formula ma il parametro di input: la probabilità stimata. Se la stima è sbagliata anche del 5%, lo stake calcolato dal Kelly può essere drammaticamente sovradimensionato. Con una probabilità reale del 57% invece del 62%, lo stake ottimale scenderebbe dal 14.5% al 3.3%. Una differenza di cinque punti percentuali nella stima produce un crollo di oltre il 75% nello stake. Il Kelly è estremamente sensibile alla qualità della stima, e questa sensibilità lo rende pericoloso se usato senza cautela.

La soluzione adottata dalla maggior parte dei professionisti è il Kelly frazionale: si calcola lo stake con la formula originale e poi lo si moltiplica per una frazione, tipicamente tra 0.25 e 0.50. Il quarto di Kelly (0.25) o il mezzo Kelly (0.50) riducono la volatilità mantenendo le proprietà di crescita ottimale del criterio. Con il quarto di Kelly, lo stake del primo esempio scende dal 14.5% al 3.6%, un livello molto più coerente con i principi di bankroll management tradizionali.

Kelly e Sistemi: Un Matrimonio Complicato

L’applicazione del criterio di Kelly ai sistemi di scommesse è un tema avanzato che merita un’analisi specifica. Il Kelly originale è stato concepito per scommesse singole e indipendenti, e la sua applicazione diretta ai sistemi non è immediata perché le combinazioni di un sistema non sono scommesse indipendenti: condividono gli stessi eventi.

L’approccio più semplice, e quello adottato dalla maggior parte degli scommettitori che usano il Kelly con i sistemi, consiste nell’applicare il criterio allo stake totale del sistema piuttosto che alle singole combinazioni. Si calcola il Kelly per ciascun evento come se fosse una scommessa singola, si fa la media dei valori ottenuti e si usa quella media come percentuale del bankroll da allocare all’intero sistema. Lo stake unitario per combinazione si ottiene dividendo per il numero di combinazioni.

Un approccio più rigoroso, ma matematicamente complesso, calcola il Kelly per il sistema nel suo insieme considerando la distribuzione congiunta degli esiti. Questo richiede di stimare non solo la probabilità di ciascun evento ma anche tutte le possibili combinazioni di risultati e le relative vincite. Con un Trixie a tre eventi, gli scenari da valutare sono otto (due alla terza). Con un Heinz a sei eventi diventano sessantaquattro. Con un Goliath a otto sono duecentocinquantasei. Il calcolo è fattibile con un foglio di calcolo ma richiede tempo e precisione.

Nella pratica, il metodo semplificato della media produce risultati ragionevolmente buoni per sistemi con pochi eventi e quote omogenee. Per sistemi più complessi o con quote molto disperse, il metodo rigoroso offre una calibrazione più precisa ma al costo di una complessità significativamente maggiore.

Kelly nella Pratica Quotidiana

Applicare il Kelly nella pratica quotidiana delle scommesse sul calcio richiede una routine precisa. Il primo passo è la stima delle probabilità reali, che come discusso nell’ambito del value betting rappresenta la sfida principale. Senza stime accurate, il Kelly produce numeri privi di significato.

Il secondo passo è il calcolo dello stake per ciascuna scommessa o sistema. Con il quarto di Kelly come riferimento, le percentuali tipiche per le scommesse sul calcio con quote tra 1.50 e 2.50 si collocano tra l’1% e il 5% del bankroll. Queste percentuali sono coerenti con il range del 3-5% suggerito dai principi tradizionali di bankroll management, e non è un caso: il Kelly frazionale e i metodi tradizionali convergono verso zone simili di rischio.

Il terzo passo è la revisione periodica delle stime. Dopo un campione di almeno cinquanta scommesse, si confronta il tasso di successo effettivo con le probabilità stimate. Se le stime erano sistematicamente troppo ottimistiche, gli stake calcolati dal Kelly erano sovradimensionati e il bankroll ne ha risentito. Questa calibrazione retroattiva è il meccanismo che trasforma il Kelly da formula statica a sistema dinamico di gestione del rischio.

Un aspetto pratico spesso trascurato è la gestione delle scommesse simultanee. Se si piazzano tre scommesse nella stessa giornata, ciascuna con uno stake del 4% del bankroll, l’esposizione totale è del 12%. Il Kelly, nella sua forma rigorosa, dovrebbe calcolare gli stake congiuntamente considerando le correlazioni tra gli eventi. Nella pratica, ridurre ciascuno stake proporzionalmente al numero di scommesse simultanee è un’approssimazione accettabile.

I Limiti del Kelly: Cosa Non Può Fare

Il criterio di Kelly massimizza il tasso di crescita del bankroll nel lungo periodo, ma questo obiettivo non coincide necessariamente con quello dello scommettitore medio. Massimizzare la crescita significa accettare una volatilità significativa nel breve periodo, con oscillazioni del bankroll che possono essere psicologicamente difficili da gestire.

Un bankroll gestito con il Kelly pieno può subire drawdown, cioè cali dal picco massimo, del 50% o più prima di recuperare. Anche con il mezzo Kelly, i drawdown possono raggiungere il 25-30%. Per scommettitori con bankroll limitato o con bassa tolleranza al rischio, queste oscillazioni sono incompatibili con un approccio sereno alle scommesse.

Un altro limite riguarda l’ipotesi di indipendenza. Il Kelly assume che le scommesse siano indipendenti, ma nel calcio la correlazione tra eventi della stessa giornata, dello stesso campionato o che coinvolgono le stesse squadre è un fattore reale. Questa correlazione non invalida il Kelly ma ne riduce la precisione, e lo scommettitore consapevole tiene conto di questo margine di imprecisione riducendo ulteriormente gli stake.

La Formula e il Giudizio

Il criterio di Kelly è forse lo strumento più elegante a disposizione dello scommettitore. Una formula semplice che condensa in un numero la risposta a una domanda complessa. Ma l’eleganza matematica non deve oscurare la realtà pratica: il Kelly è tanto buono quanto le stime che lo alimentano. Con stime perfette produce risultati ottimali; con stime imperfette produce risultati imperfetti; con stime sbagliate produce disastri.

La saggezza nell’uso del Kelly sta nel riconoscere che non sostituisce il giudizio ma lo complementa. Lo scommettitore esperto usa il Kelly come guida, non come padrone. Quando il Kelly suggerisce uno stake che sembra troppo alto, l’istinto potrebbe avere ragione: forse la stima della probabilità è troppo ottimistica, o forse la partita ha variabili non catturate dal modello. In questi casi, ridurre lo stake rispetto al suggerimento del Kelly non e una debolezza ma una forma di prudenza informata.

La formula migliore per lo stake, alla fine, non è quella di Kelly ma quella che integra il calcolo con l’esperienza, la disciplina con la flessibilità, e la matematica con il buon senso. Il Kelly fornisce il punto di partenza. Il viaggio, come sempre, e responsabilità dello scommettitore.